家を買い替える流れと注意点

家を買い替える住み替えでは、不動産を売買(売却と購入)する必要があります。

不動産の買い替えはかかる費用などの資金計画や、スケジュールが複雑になる注意点あるため、買い替えの流れを把握しておくだけで、損をすることも減るでしょう。

家を住み替えるオーナーが買い替える流れを解説します。

家の買い替えとは同時に売買すること

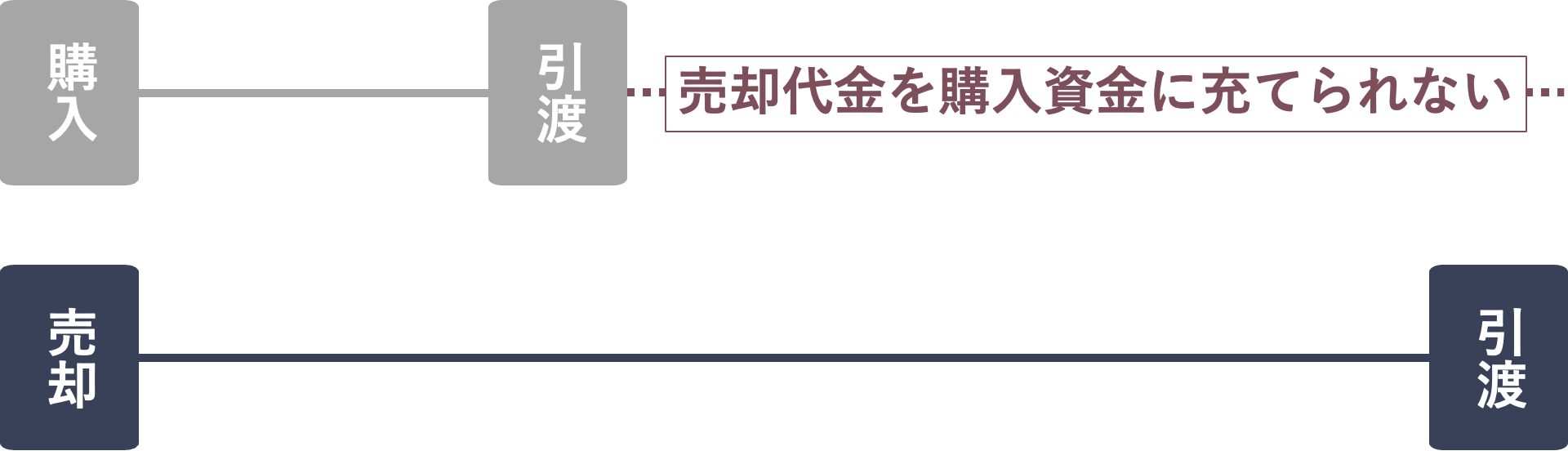

買い替えは売買、「売却」と「購入」のタイミングが重要です。

家を買い替えるためには、今住んでいる不動産を売って、マンションや戸建を買う必要があります。もちろん同時に売買できるのがベストですが、買い替え資金を準備できているオーナーでもない限り、実際にはなかなか難しいのが家の買い替えです。

特に、住宅ローンが残っている抵当権が設定された家を買い替えたいオーナーには、スケジュールや資金計画といった多くの注意点があります。買い替えを担当している不動産会社や、担当者が大丈夫といっていても、安心できないのが不動産の買い替えです。

家を買い替える2つの方法

「売り先行」と「買い先行」

住み替えの第一歩は、買い替えの方針を決めることです。

家を住み替えるためには、不動産を売ってから買う「売却先行」と、不動産を買ってから売る「購入先行」の2通りの方法があります。

「売却先行」売ってから買う

「購入先行」買ってから売る

買い替えは、売却する家と購入する家の「引渡時期」のタイミングによって注意点が違います。「売却先行」「購入先行」それぞれのメリットとデメリットから注意点を比較し、オーナーあった買い替え方法を選びましょう。

【売却先行】資金面で安心・確実

まず住んでいる今の家を売却して、購入予算を確定させてから新しい不動産を探す買い替え方法です。

資金面で安心かつ確実なので、購入する不動産を決めていないオーナーにオススメの買い替え方法です。

・売却金額が決まることで、購入資金にあてられる金額が確定するので、住み替え先の資金計画が立てやすくなります。

・ダブルローンなどを利用する必要がないため家計のキャッシュフローも安心です。

・売却を売り急ぐ必要がないので、価格交渉などの面でもある程度余裕を持って進められます。

・たとえ途中で住み替えを中断したとしても住む家は残ります。

・売却が決まれば、家の引き渡しまでに新しい不動産を探さなければいけません。

・購入する不動産が決まらないと、賃貸へ仮住まいをする必要があります。

【購入先行】資金に余裕がある

先に不動産を購入してから、今住んでいる家を売却する買い替え方法です。

売却によって得られる予定の資金を使えない可能性があるため、資金的に余裕がある場合にはオススメの買い替え方法です。

・ご希望の条件にあう不動産が見つかるまで、ゆっくり探して購入できます。

・仮住まいなどの余計な費用をかけずに、引き渡し・引越しもスムーズに住み替えることができます。

・住宅ローンを利用して買い替える場合には、ダブルローンになる可能性がある。

・なかなか売却できない場合には売り焦ってしまい、値下げなどの交渉で買主側に主導権を握られてしまう可能性も。

売却を先行するべきか、購入を先行するべきか、オススメの買い替え方法はオーナーのご事情や資金によって違います。どちらの買い替え方法を選択される場合にも、資金の手配や引渡しのスケジュールについて十分に計画しなくてはならない注意点があります。

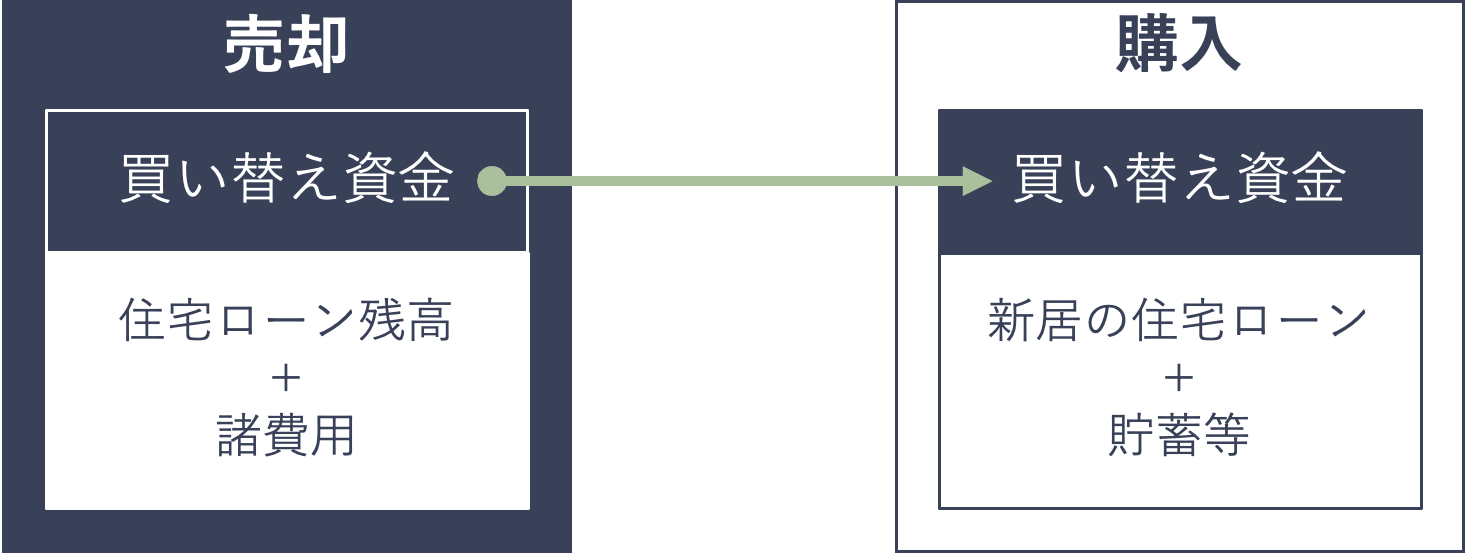

買い替えの資金計画を決める

売却先行と購入先行の買い替え方法の違いを理解できたら、不動産会社へ今住んでいる家を売却した場合の査定を依頼します。

家の住み替えでは「今の家がいくらで売れるか」と、「オーナーの資金状況」で、買い替える方法と流れが決まるため、売却金額を含めて資金状況を正しく整理しておくことが大切です。住宅ローンを借りている場合には「残債を支払うといくら残るのか」「ダブルローンを組めるのか」、買い替え資金に余裕がある場合でも「住宅ローンを利用するか」など資金計画がはっきりしてから、住み替える不動産の予算を決めましょう。

売却で手に入るお金の計算方法

売却価格 − (住宅ローン残高 + 諸費用※)= 買い替え資金

※仲介手数料や抵当権抹消費用など

買い替えで失敗しないためには、無理のない資金計画が最も重要です。

特に、購入先行でダブルローンを利用するのは自己資金にかなり余裕がある場合を除いてオススメできません。買い替えの資金計画やスケジュールが余裕をもって進められない住み替えなら、買い替えをやめるという選択肢もあることを覚えておきましょう。

買い替えの流れ(住宅ローンの有無)

売却後住宅ローンが有る方

不動産査定で現在のお住まいがいくらで売れるかチェックした上で、売却金額が残債(残りの住宅ローン)を下回りそうな場合、住み替え先の予算に加えて残債を支払う自己資金を用意する必要があり、資金的にはあまり余裕が無い状態です。

自己資金をどれ位用意できるか、新たに住宅ローンが利用できるかをチェックして住み替え先の大まかな目安を掴みましょう。

住み替え先を探すことも大事ですが、現在のお住まいが売れないと住み替えに充てられる資金のめどがたたず、資金計画を確定できません。この場合は「売却先行」での住み替えが安心です。

まずは売却を急がず焦らず、価格交渉にも余裕をもち、できるだけ希望する金額で売却することを専念しましょう。

売却後住宅ローンが無い方

不動産査定で現在のお住まいがいくらで売れそうかをチェックした上で、売却金額と残債(残りの住宅ローン)がほとんど同じか、少し売却益が残りそうな場合は資金的にはいくらか余裕のある状態です。

売却金額とほぼ同等程度の不動産や、売却金額+自己資金でカバーできるような住み替え先なら資金的なリスクは低いので、「購入先行」で理想の住み替え先を納得いくまで探してから売却をはじめても良いでしょう。

しかし、ダブルローンになってしまう可能性もあるためタイミングの見極めが重要です。売却金額よりもかなり高い金額の住み替え先の場合は、新たなローンを組まなければなりませんので、売却先行を念頭に売却と購入を同時に進めるような住み替えがおすすめです。

すでに住宅ローンが無い方

資金的なリスクはほとんどありませんので「購入先行」で理想の住み替え先を納得のいくまで探し、住み替え先に引越してから落ち着いて売却されると良いでしょう。

買い替えを安心して進めるために

現在すでに住宅ローンがない方を除き、購入先行の住み替えには常に資金面の不安がつきまといます。しかしながら、売却を先行した場合には契約から1ヶ月程度の引渡しまでに理想の住み替え先を見つけるのは難しいことも多く、一時的に賃貸などの仮住まいをする手間や費用負担があります。

購入先行の場合、「買替え特約(住み替え先の契約に付帯することができる“○月○日までに○○円で手持不動産を売却できなかった場合、契約を白紙解除できる”という条項)」を設定するという方法もありますが、住み替え先の売主にとっては契約解除のリスクが高いため、同意を得られるケースは少なく、実際に買替え特約つきの契約をおこなうことは稀です。特に人気の不動産ほど購入希望者は多く、売主は条件の良い買主を選ぶため、その傾向は顕著です。

当社では、売却先行で住み替えを進める場合、売却の際にできる限り引渡し期限を延ばす交渉をおこなっています。交渉の末、仮に引渡しまでの期間を3ヶ月に延ばすことができれば、その期間は資金面を心配することなく安心して住み替え先探しに集中することができます。状況によっては最長6ヶ月程度までなら交渉できることもありますので、一度ご相談ください。

売却・購入ともに焦らず的確な判断をしていただくためには、特にお客様の資金面での安心が重要だと考えています。

不動産の買い替えにかかる費用

家を買い替えて住み替えたときには税金がかかります。

ただし、買い替えの場合には一定の用件を満たせば税金が軽減されるなどの特例があります。買い替えを依頼する仲介会社へあらかじめ確認しておきましょう。

買い替えにかかる税金

特定の居住用財産の買替え特例

買替えの際の居住用財産の売却で譲渡益がある場合「譲渡価格が1億円以下」「売却した年の1月1日現在で所有期間が10年超」「居住期間10年程度以上の場合」など一定の用件を満たすものに限り、譲渡益に対する課税を、買替えた居住用財産を将来的に売却するときまで繰り延べることができるというものです。

詳しくは国税庁のホームページをご確認下さい。

特定の居住用財産を買替えた場合の譲渡損失の損益通算及び繰越控除

買替えの際の居住用財産の売却で譲渡損失がある場合、一定の用件を満たすものに限り、その譲渡損失をその年の所得から控除(損益通算)することができるというものです。その年の所得よりも譲渡損失が大きい場合には翌年以後最長3年に渡り所得から控除(繰越控除)できます。

詳しくは国税庁のホームページをご確認下さい。

売却にかかる費用

不動産の買い替えで住んでいた家を売却するときには費用がかかります。

仲介・買取によってかかる費用は違いますので、必要に応じてご確認ください。

ここまで「家を買い替える流れ|住み替え不動産を売買する注意点」について解説しました。

家を買い替えて新しい不動産へ住み替える流れは、オーナーの資金計画やスケジュールが大きく影響するため注意点があり、いきなり家を買い替えようと思い立っても、簡単ではないのも事実です。

買い替えの複雑さを悪用されてオーナーが損をすることがないよう、買い替えに詳しい不動産の専門家へ相談するのがオススメです。

不動産の買い替えは『売却専門の不動産会社ジャンクション』にご相談ください。

辻 貴史

JUNXION Inc. 代表取締役 – 宅地建物取引士

有名不動産投資会社・大手不動産会社を経て、2019年に売却専門の不動産会社JUNXION Inc.を設立。

透明性が高いサービスは、横浜や東京などの首都圏を中心に不動産をもつ多くのオーナーや投資家から支持され、相談件数は年間1,000件を超える。

「最善となる資産コンサルティングをお約束します」

【専門分野】相続物件・古家つき土地・空き家活用、マンションや戸建の資産価値を追求する仲介、リフォーム・リノベーションに精通する買取

【通算取引金額】300億円超

不動産売却相談×年間実績1,000件以上

不動産売却のプロとして「あたりまえの仕事」を心がけ、数多くオーナーのご期待にお答えしてきた私たちなら力になれるはずです。

\不動産売却のプロがトータルサポート/

無料相談!売却成功へアドバイス!

いますぐ電話で相談する

0120-750-180

しつこい営業はございません。

不動産のお悩みは人それぞれ。まずは相談を

営業時間/10:00〜18:00 火・水曜定休